PROJETO DE LEI Nº , DE 2025

(Do Sr. SÓSTENES CAVALCANTE)

Altera a Lei 11.482, de 31 de maio de 2007, para isentar do imposto de renda os

rendimentos de até R$ 10.000,00 das pessoas físicas.

O Congresso Nacional decreta:

Art. 1º O inciso XI do artigo 1º da Lei nº 11.482, de 31 de maio de 2007,

passa a vigorar com as seguintes alterações, in verbis:

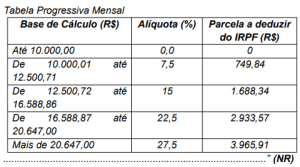

“Art. 1º …………………………………………………………………………………………………………………………………………………………….

XI – a partir do mês de fevereiro do ano calendário de 2025: Tabela Progressiva Mensal

Art. 2º A Lei nº 7.713, de 23 de dezembro de 1988, passa a vigorar com a seguinte alteração:

“Art. 6º ……………………………………………………………………

………………………………………………………………………………….

XV – ……………………………………………………………………..

…………………………………………………………………………………………..

- j) R$ 10.000,00 (dez mil reais), por mês, a partir do mês de janeiro do

ano-calendário de 2025.

………………………………………………………………………………………..” (NR)

Art. 3º A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar

com as seguintes alterações:

“Art. 4º ……………………………………………………………………………….

…………………………………………………………………………………

VI – …………………………………………………………………………………

………………………………………………………………………………….

- j) 10.000,00 (dez mil reais), por mês, a partir do mês de janeiro do anocalendário de 2025.

………………………………………………………………………………………..” (NR)

“Art. 10. …………………………………………………………………………..

……………………………………………………………………………….

IX – R$ 16.754,34 (dezesseis mil setecentos e cinquenta e quatro reais e trinta e quatro centavos) a partir do mês de janeiro do ano-calendário de 2015 até o mês de dezembro do ano-calendário de

- ……………………………………………………………………………..” (NR)

Art. 4º O revoga o artigo 1º da Lei nº 14.848, de 1º de maio de 2024.

Art. 5º Esta Lei entra em vigor na data de sua publicação.

JUSTIFICATIVA

A defasagem na tabela do Imposto de Renda chega a 167,02% entre 1996 e 2024, segundo dados do Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Unafisco).

O percentual é menor na primeira faixa, para trabalhadores com renda tributável de até R$ 2.259,20, e fica em 125%, em decorrência das correções feitas nos dois últimos anos pelo governo do presidente Luiz Inácio Lula da

Silva (PT).

Contudo, iremos propor a isenção de imposto de renda para os contribuintes que recebem até R$ 10.000,00 (dez mil reais), por mês, a partir do mês de janeiro do ano-calendário de 2025.

A proposição também altera a Lei nº 9.250, de 1995, ajusta a parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma de contribuintes maiores de 65 (sessenta e

cinco) anos de idade.

Vale ressaltar, por exemplo, que a Secretaria Especial da Receita Federal do Brasil já disponibiliza ao contribuinte a declaração de ajuste anual assistida (em que o contribuinte tem acesso a informações prestadas pela fonte

pagadora e pelo plano de saúde) e a declaração pré-preenchida (em que a Secretaria Especial da Receita Federal do Brasil apresenta ao contribuinte uma declaração minutada com informações de que dispõe em seus bancos de

dados), entre outras facilidades, que são acrescentadas a cada ano.

Ademais, e sobretudo, deve-se ressaltar que a limitação do aludido desconto simplificado não impedirá que o contribuinte do IRPF utilize as deduções do imposto previstas na legislação a que efetivamente fizer jus, como

despesas com previdência, despesas médicas e educacionais, além de despesas de valor fixo por dependente e não atingirá os contribuintes de menor poder aquisitivo.

Por todas as razões apresentadas, conta-se com a aprovação da proposta na esperança de que a causa aqui defendida seja também adotada pelos nobres pares.

Sala das Sessões, em 11 de fevereiro de 2025.

Deputado SÓSTENES CAVALCANTE