PROJETO DE LEI COMPLEMENTAR Nº , DE 2025

(Do Sr. NILTO TATTO)

Altera a Lei Complementar nº 214 de 16 de

janeiro de 2025, que Institui o Imposto sobre

Bens e Serviços (IBS), a Contribuição Social sobre

Bens e Serviços (CBS) e o Imposto Seletivo (IS);

cria o Comitê Gestor do IBS e altera a legislação

tributária.

O Congresso Nacional decreta:

Art. 1º Esta Lei altera a Lei Complementar nº 214 de 16 de janeiro de

2025, que institui o Imposto sobre Bens e Serviços – IBS, a Contribuição Social sobre

Bens e Serviços – CBS e o Imposto Seletivo – IS e dá outras providências.

Art. 2º O art. 409 da Lei Complementar nº 214 de 16 de janeiro de

2025 passa a vigorar da seguinte forma:

“Art. 409………..

- 1º………………

V – Alimentos e bebidas adoçados; e”

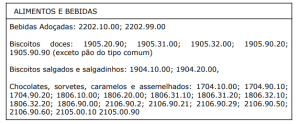

Art. 3º O “Anexo XVII – Bens e Serviços Sujeitos ao Imposto Seletivo ”

da Lei Complementar nº 214 de 16 de janeiro de 2025 passa a vigorar da seguinte

forma:

Anexo XVII – Bens e Serviços Sujeitos ao Imposto Seletivo

Art. 4º Esta Lei entra em vigor na data de sua publicação.

JUSTIFICAÇÃO

A criação do imposto seletivo representa um avanço ao permitir a

tributação onerosa de produtos prejudiciais à saúde, como tabaco, bebidas alcoólicas

e alimentos ultraprocessados, e ao meio ambiente. De acordo com a OMS e o Banco

Mundial, a tributação de produtos nocivos à saúde é a medida mais custo-efetiva

para inibir seu consumo, beneficiando a saúde e salvando vidas, especialmente dos

mais vulneráveis. Entretanto, a proposta de regulamentação do texto atual, apesar

de garantir tributação plena para tabaco e álcool, deixou de fora alimentos

ultraprocessados, contemplando apenas refrigerantes. É preciso avançar na

ampliação destes produtos para garantir a proteção, sobretudo de crianças e

adolescentes que, em média, consomem mais produtos ultraprocessados que adultos.

Dados de 2019 revelaram que crianças de 0 a 5 anos consumiram

diariamente 24,7% de suas calorias com alimentos ultraprocessados, número

superior à média da população adulta, de 19,5%. Sendo que a maior participação foi

de: biscoitos doces (4,7%); farinhas infantis ultraprocessadas (4,0%); chocolates,

sorvetes, gelatina, flan e outras sobremesas industrializadas (3,7%); bebidas lácteas

(2,7%); biscoitos salgados e salgadinhos de pacote (2,4%).1

Dados de 2017-2018, por sua vez, mostraram que adolescentes

brasileiros (de 10 a 19 anos) consumiram diariamente 26,8% de suas calorias com

alimentos ultraprocessados, número também superior à média da população adulta.

A maior participação foi de: Biscoitos doces (3,7%); Biscoitos salgados e salgadinhos

(3,3%); Margarina (2,8%); Bebidas lácteas (2,4%); Chocolates, sorvetes e

sobremesas industrializadas (2,3%); Bebidas adoçadas ultraprocessadas (2,1%);

Néctares e outras bebidas artificiais (0,8%).2

Portanto, é fundamental que o imposto

seletivo considere em especial estes produtos mais consumidos pelo público jovem e

infantil, como forma de desincentivo ao seu consumo.

Como argumento adicional, acrescentamos que relatório divulgado

recentemente pelo Banco Mundial, utilizando três cenários para estimar a elasticidade

do consumo de alimentos com a inclusão de imposto seletivo sobre produtos

ultraprocessados encontrou que os impostos sobre alimentos processados e

ultraprocessados no Brasil podem ter um efeito progressivo em termos de: (i)

mudanças nas despesas com os produtos, (ii) mudanças nas despesas médicas; e

(iii) alterações nos anos de vida perdidos. As conclusões sugerem que a tributação

dos alimentos processados e ultraprocessados beneficiaria as famílias no extremo

inferior da distribuição do consumo, contribuindo para reduzir a prevalência de

problemas de saúde relacionados com a alimentação e diminuindo as despesas

médicas, especialmente entre as famílias que dependem do sistema de saúde

público.

Elasticidade: Entre os principais resultados, os autores observaram que para todos

os decis de renda, os alimentos frescos são os mais elásticos, seguidos dos alimentos

ultraprocessados. Isto indica um grande potencial para os decisores modificarem o

consumo de alimentos saudáveis na população, a partir da adoção de uma política

fiscal que iniba o consumo de alimentos ultraprocessados e com subsídios a

alimentos frescos para incentivar o seu consumo.

Despesas com os produtos: com a tributação sobre ultraprocessados, as famílias

em todos os decis, exceto no mais elevado, registram ganhos de bem-estar,

indicando que a carga fiscal sobre os alimentos ultraprocessados afeta principalmente

as famílias com maior consumo, resultando em mudanças no bem-estar que

beneficiam a maioria das famílias. A tributação conjunta sobre alimentos processados

e ultraprocessados conduz a ganhos de bem-estar para as famílias nos sete decis

inferiores, demonstrando ainda mais o impacto positivo desta política fiscal

combinada numa gama mais ampla de níveis de rendimento.

Anos de vida perdidos: natureza progressiva dos ganhos de rendimento resultantes

da redução dos anos de vida perdidos na sequência da implementação de uma

tributação sobre alimentos processados e ultraprocessados. Os ganhos de rendimento

diminuem em todos os decis de consumo, mas a queda mais significativa ocorre

entre o primeiro e o segundo decis, no extremo inferior da distribuição.

Notavelmente, o primeiro decil demonstra um ganho de rendimento 50% superior em

comparação com o segundo decil. Esta constatação realça que os indivíduos que

residem em domicílios com consumo mínimo são os que mais se beneficiam desta

medida.

Despesas médicas: análise das despesas médicas apresenta o mesmo padrão das

anteriores, com um padrão progressivo em que os decis mais baixos de consumo se

beneficiam proporcionalmente mais com a redução das despesas médicas.

Ademais, simulação realizada por Pereda e colaboradoras (2024) sobre o

impacto da reforma tributária no consumo de alimentos no país, encontrou que, para

um cenário comparativo em que todas as categorias de produtos ultraprocessados

são incluídas no imposto seletivo, poderia haver uma arrecadação em torno de R$9

bilhões, quando em relação a um cenário em que apenas haja desoneração total da

cesta básica e parcial dos itens mencionados na proposta ora discutida. A combinação

entre desoneração de alimentos saudáveis e imposto seletivo para ultraprocessados

poderia reduzir em até 19% o consumo destes últimos, corroborando assim o

potencial da reforma tributária para o estímulo a uma alimentação saudável e

melhora dos indicadores de bem estar e saúde. Em adição, esta arrecadação poderia

ser empregada para a inclusão de novos alimentos saudáveis na lista e desonerados,

como os hortícolas, frutas e ovos beneficiados, produtos da sociobiodiversidade e

água engarrafada.

Pelo motivo mais que relevante, é que solicito o apoio dos nobres pares

na aprovação deste projeto de lei complementar.

Sala das Sessões, em 14 de fevereiro de 2025.

Deputado NILTO TATTO