Em tempos de calamidade pública reconhecida pelo Congresso Nacional, por força da emergência de saúde pública de importância internacional decorrente da pandemia do coronavírus (Covid-19), muito se tem reclamado da ação de autoridades públicas federais ocorrer tardia e insuficientemente, que alegam o receio de cometer crime de responsabilidade na seara orçamentária. Curiosamente medidas semelhantes foram tomadas por autoridades estaduais, distritais e municipais sujeitas às mesmas regras nacionais e até sob maiores restrições fiscais, muitos em sabido estado pré-falimentar.

Sustenta-se a opinião de que as regras fiscais vigentes até o advento da pandemia não impedem uma atuação rápida, extraordinária e eficiente para a enfrentar. Este artigo objetiva comentar os possíveis constrangimentos fiscais e discutir hipóteses de responsabilização. É preciso, pois, analisar em detalhes todas essas dimensões e condicionalidades, o que se passa a fazer tanto quanto possível.

No prisma econômico, há três formas de financiar os gastos emergenciais: tributação, endividamento público e emissão de moeda. A Constituição, em seu § 1º do art. 164, impede o Banco Central de financiar os gastos públicos via emissão de moeda. Alguns até sugeriram corte de gastos ou aumento de tributos, mas a premência em responder à calamidade cobra soluções mais rápidas e a história econômica já ensinou que reduzir o poder de compra dos agentes privados e públicos agravará a recessão. Como em todo o mundo hoje, os custos da emergência terão que ser financiados à custa da elevação da dívida pública e, no Brasil, nunca houve limite para a expansão da dívida federal.

Na esfera constitucional, as duas principais restrições orçamentárias são: a chamada regra de ouro e a do teto para expansão de despesas primárias. Elas não impedem uma reação expedita e extraordinária no combate à calamidade porque ambas comportam exceções à altura do momento atual.

A regra de ouro, prevista no inciso III do art. 167 da Constituição, objetiva limitar que operações de crédito financiem despesas correntes, mas a hipótese pode ser ressalvada por autorização legal específica por maioria absoluta do Congresso.

Nesse cenário, ao se endividar para financiar gastos correntes com o combate à epidemia, a única consequência prática para a União será ampliar o descumprimento da regra de ouro, que já era conhecido e medido em R$ 367 bilhões desde agosto de 2019, quando fora apresentada a proposta orçamentária para este ano.

Se isso não impediu o governo federal de abrir suas portas desde primeiro de janeiro e de transferir renda aos detentores da dívida pública e aos beneficiários de aposentadorias do regime geral e do bolsa família (custeados com base em fonte que extrapola a regra de ouro), muito menos poderia ser pretexto ou justificativa para impedir uma reação excepcional e imediata à pandemia (inclusive para o pronto pagamento do novo benefício de renda aos mais desassistidos).

O desequilíbrio na regra de ouro pode ser autorizado pelo Congresso, com quórum especial e lei específica, até o encerramento do exercício financeiro, mediante o uso de fonte de custeio condicionada1. Tal instituto tem sido usado, por exemplo, para introduzir no orçamento federal tributos ainda discutidos pelo Congresso, assim como permite a alocação de recursos em gastos correntes com receitas provenientes da emissão de títulos públicos no mercado, até que seja garantida a efetiva aprovação de lei por maioria absoluta do Congresso2.

O regime jurídico-orçamentário revela, em igual medida, ser descabida uma outra tese de que a regra de ouro impediria a execução de gastos correntes associados a créditos extraordinários, uma vez que a válvula de escape constitucional supostamente abarcaria somente créditos suplementares e especiais. Trata-se de interpretação reducionista que extrapola a literal dicção da Constituição3 e que não leva em consideração a possiblidade da edição de dois atos distintos – um para abrir créditos extraordinários, outro para ratificar a aprovação da maioria absoluta do Congresso4. Mais ainda, induz a proposições e ideias que levariam ao abandono das regras do jogo e a opção por práticas de contabilidade criativa para demonstrar artificialmente o cumprimento daquela regra fiscal.

A regra de ouro já foi flexibilizada nos últimos anos mediante rubricas orçamentárias sob fonte condicionada marcadas com destaque por meio de classificações orçamentárias específicas. A prática é que, depois de iniciado o exercício financeiro, o Executivo Federal encaminhe projeto de lei orçamentária de crédito suplementar simplesmente para trocar a fonte “condicionada” por outra classificada como “autorizada”, sem aumentar a despesa global do orçamento, preservando-se concomitantemente o limite imposto pelo teto de gasto. Se isso já foi aprovado pelo Congresso em um cenário de paz, alguma dúvida de que o fará no de guerra?

Alternativa também pode ser a edição de créditos extraordinários custeados com fonte de recursos diretamente associada à emissão de dívida pública e sem condicionar tais despesas à aprovação da maioria absoluta do Congresso. Tal opção implicaria a necessidade de projeto de lei com créditos suplementares para introduzir fontes condicionadas à autorização do Congresso Nacional, em relação a outros gastos correntes não prioritários e sem relação com a calamidade pública.

Ao editar recentes Medidas Provisórias de abertura de crédito extraordinário,5 o Executivo federal optou por uma estratégia diferente da adotada nos últimos anos. Despesas emergenciais serão financiadas à custa da redução das despesas de (sic) amortização da dívida. Em teoria, pressupõe que a pandemia dispensaria o pagamento do principal da dívida pública, ou seja, menos despesa de capital, o que, por si só, tende a agravar o descumprimento da regra de ouro (justamente o que se alegava inicialmente como entrave para agir).

A premissa é obviamente absurda e frustra o cenário que embasou o orçamento. Mais transparente e coerente com o contexto atual seria reduzir a dotação de juros diante da queda da taxa de juros básica (Selic). A opção é tecnicamente inadequada, muito embora seja até possível, posteriormente, por meio de decreto presidencial, remanejar dotações entre juros e amortização dentro do grupo de despesa do serviço da dívida pública. Tal triangulação prejudica severamente os princípios da evidenciação contábil e da transparência, mas ela tende a ser convalidada pelos efeitos retroativos em matéria de refinanciamento da dívida pública6 propostos na PEC do “Orçamento de Guerra”7.

No final, a União emitirá títulos da dívida mobiliária para custear tais gastos e não haveria qualquer restrição legal para explicitar, desde o início e sem triangulações, aludida fonte de recursos na abertura do crédito extraordinário. Nunca é demais lembrar que semelhante estratégia de engenharia orçamentária foi usada no pagamento das pedaladas fiscais em 2015 e não passará desapercebida pelos órgãos de controle8.

Sobre a outra suposta restrição normativa, é sabido que o art. 107 do Ato das Disposições Constitucionais Transitórias (ADCT) fixou teto de despesas primárias limitado à variação do IPCA, medido no exercício financeiro anterior ao do corrente orçamento federal, mas excluiu, dentre outros casos, os créditos extraordinários (inciso II, § 1º). De acordo com o art. 167, § 3º da CF, eles se aplicam como medida excepcional para cobrir despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, que pode ser veiculada por meio de medida provisória. A pandemia caracteriza a urgência e a imprevisibilidade de gastos em 2020, portanto, sem aplicação do teto, o que afasta a alegação de que haja qualquer empecilho para ação imediata.

A única preocupação com a chamada emenda do teto é como provavelmente tais gastos precisaram continuar a ser realizados em 2021, quiçá, até em exercícios posteriores. As ações emergenciais, em tese, perderão a característica da imprevisibilidade que fundamenta a abertura de créditos extraordinários. Resta a hipótese de interpretar que não se previa que a calamidade persistiria por tanto tempo. De qualquer forma, essa é uma discussão a ser travada ao longo da elaboração do projeto de orçamento para 2021.

Em relação às regras fiscais previstas nas leis infraconstitucionais, importa explicar que garantias excepcionais para uma atuação rápida e plena foram mobilizadas tanto na Lei 13.979, de 6 de fevereiro de 2020, quanto no Decreto Legislativo nº 6, de 20 de março de 2020. Em igual medida, o Supremo Tribunal Federal excepcionou a incidência das restrições previstas na Lei de Responsabilidade Fiscal e na Lei de Diretrizes Orçamentárias federal deste ano (a saber, artigos 14, 16, 17 e 24 da LRF e 114, caput, e parágrafo 14, da LDO/2020). Tamanha era a urgência que, no último domingo (dia 29/03), o Ministro Alexandre de Moraes concedeu medida cautelar na Ação Direta de Inconstitucionalidade 6357, em favor da Advocacia Geral da União, com os seguintes fundamentos:

“O surgimento da pandemia de Covid representa uma condição superveniente absolutamente imprevisível e de consequências gravíssimas, que afetará, drasticamente, a execução orçamentária anteriormente planejada, exigindo atuação urgente, duradoura e coordenada de todos as autoridades, tornando, por óbvio, lógica e juridicamente impossível o cumprimento de determinados requisitos legais compatíveis com momentos de normalidade”

Ora, se não havia restrições fiscais, tampouco havia insegurança jurídica para uma resposta governamental a mais célere possível e suficientemente poderosa diante da gravidade da pandemia, é possível refletir sobre hipóteses de responsabilização de quem tinha competências e poderes e não as exerceu pronta e adequadamente. Isto será o objeto da segunda parte deste artigo.

As opiniões são de exclusiva responsabilidade dos autores e não das instituições a que estão vinculados. Elaborado com base em informações disponíveis até 5/4/2020.

1 Ver: https://bre.is/D5oUhMxa

2 Conforme art. 21 da LDO 2020 (Lei 13.898, de 2019), o Projeto de Lei Orçamentária de 2020 e a respectiva Lei poderão conter, em órgão orçamentário específico, receitas de operações de crédito e programações de despesas correntes primárias, condicionadas à aprovação de projeto de lei de créditos suplementares ou especiais por maioria absoluta do Congresso Nacional, de acordo com o disposto no inciso III do caput do art. 167 da Constituição (negrito nosso).

3 De acordo com o inciso III do art. 167 da CF, fica vedado “a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta (negrito nosso).

4 Esse também é o entendimento do Diretor da Instituição Fiscal Independente, Daniel Couri, que se manifestou sobre o assunto em sua conta pessoal no Twitter (em https://bre.is/LRR6gmGx): “Tecnicamente, a MP seria um crédito extraordinário ao orçamento tendo como fonte títulos da dívida, mas com código indicando seu condicionamento à autorização do Congresso (“fonte 944”). O PL seria um crédito suplementar para trocar a fonte condicionada por fonte utilizável.”

5 É o caso, por exemplo, da Medida Provisória n. 935, de 1/4/2020, que abriu crédito extraordinário do benefício emergencial de manutenção do emprego e da renda, no montante de R$ 51,6 bilhões, e como fonte de recurso indicou o cancelamento de R$ 50,2 bilhões do serviço da dívida pública federal interna, classificada no grupo de natureza da despesa – GND 6 (ou seja, Amortização da Dívida).

No dia seguinte, a Medida Provisória n. 937 abriu o mesmo crédito com valor de R$ 98,2 bilhões para auxílio emergencial de proteção social a pessoas em vulnerabilidade, repetindo o cancelamento de igual valor contra o mesmo grupo, relativo à amortização da dívida.

6 Conforme o Art. 2º da PEC nº 10, de 2020, a Emenda Constitucional entra em vigor na data de sua publicação, convalidando os atos de gestão praticados desde 20 de março de 2020.

7 Segundo § 6º da PEC nº 10, de 2020, durante a vigência da calamidade pública nacional, os recursos decorrentes de operações de crédito realizadas para o refinanciamento da dívida mobiliária poderão ser utilizados também para o pagamento de seus juros e encargos.

8 Ver Marcos Mendes e Leonardo Ribeiro, “O pagamento das pedaladas fiscais”, O Estado de Saulo, edição 6/2/2016 – https://bre.is/V3WqGXfS

Calamidade, regras fiscais e responsabilização – parte II

O decurso do tempo é variável que afeta a qualidade e a efetividade da resposta governamental para o enfrentamento da pandemia da Covid-19 e, a esse respeito, não faltam alertas amplamente noticiados na imprensa1 de que demora e insuficiência aumentam os riscos sanitários e econômicos. Porém, passadas duas semanas da data do reconhecimento da calamidade pelo Congresso e mesmo já respaldado a agir pelo STF, o Poder Executivo federal ainda se esquivava em relação ao enfrentamento mais efetivo das consequências sociais e econômicas do isolamento horizontal recomendado sanitariamente,2 sob pretextos questionáveis (como vimos na primeira parte deste artigo).

A premência de agir na saúde pública, bem como na proteção social e do emprego foi alvo de detido estudo do Centro de Estudos Estratégicos do Exército, em esforço de planejamento dinâmico das ações necessárias, sobretudo, porque, segundo o próprio CEEEx, “a adoção precoce de estratégias de isolamento horizontal tem apresentado resultados parciais mais efetivos, no achatamento da curva” 3.

O próprio presidente do Banco Central abriu palestra repetindo tabela que compara – para os países do G-20 – a previsão de crescimento do PIB em 2020 antes e depois da Covid-19, sendo o Brasil o mais impactado do bloco, com variação negativa de 7,9 pontos do produto interno, pouco à frente da Alemanha e da Itália.4 Se já é sabido que esse impacto poderá ser pior que na dos demais grandes países, surpreende e impressiona como e quanto difere do apurado em levantamentos internacionais que apuram e relacionam as medidas fiscais, financeiras e econômicas já tomadas pelos diferentes governos sequer chegam a citar as do brasileiro.5

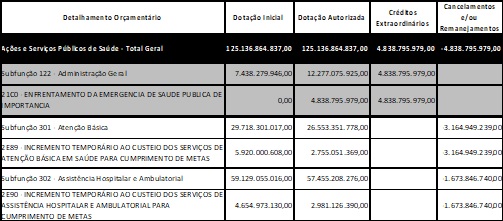

Voltando à questão mais emergencial de todas, a da saúde pública. Chamou a atenção que inicialmente não houve repasse de recursos novos para o Ministério da Saúde após quase dois meses desde a promulgação da Lei nº 13.979/2020. Isso porque o primeiro crédito extraordinário, aberto por meio da Medida Provisória nº 924, de 13 de março de 2020, apenas fez remanejamento de fontes de custeio dentro das dotações já disponíveis na pasta, subtraindo recursos do custeio da atenção básica de saúde e da assistência hospitalar e ambulatorial, para remanejar ao enfrentamento da pandemia, conforme atesta a tabela a seguir:

Demonstrativo da Movimentação Orçamentária do Ministério da Saúde em 2020 com a criação da ação para enfrentamento do Coronavirus

Elaboração: Francisco R. Funcia, Rodrigo Benevides e Carlos Ocke-Reis.

Fonte: Adaptado de Siga Brasil Relatórios.

Consulta do Universo LOA2020 – Despesa Execução.

Disponível em https://www12.senado.leg.br/orcamento/sigabrasil (Acesso em 23/03/2020 à 1h42).

É fato que um segundo crédito extraordinário no valor de R$ 9,4 bilhões foi aberto por meio da Medida Provisória nº 940, de 2 de abril de 2020. Porém, nota-se que, mesmo em meio à maior crise sanitária das últimas décadas e com dois meses de atraso (haja vista o lapso entre 06/02 a 02/04), o governo federal apenas acrescentou R$ 9,4 bilhões ao custeio do Sistema Único de Saúde (menos de 8% da dotação federal para a pasta). 6

Em meio a calamidade, ainda foi realizada despesa indevida com a campanha publicitária “O Brasil não pode parar” em rota finalisticamente contrária às orientações da Organização Mundial de Saúde e do próprio Ministério da Saúde. O Ministro Roberto Barroso, em cautelar concedida na Arguição de Descumprimento de Preceito Fundamental 669, obstou aludida “campanha apta a gerar grave risco à vida e à saúde dos cidadãos”. Ele alertou que, no lugar da mera controvérsia política, impõe-se o rigor técnico e a ação urgente:

“É igualmente importante ter em conta que não se trata aqui de uma decisão política do Presidente da República acerca de como conduzir o país durante a pandemia. Haveria uma decisão política, no caso em exame, se a autoridade eleita estivesse diante de duas ou mais medidas aptas a produzir o mesmo resultado: o bem estar da população, e optasse legitimamente por uma delas. Não é o caso. A supressão das medidas de distanciamento social, como informa a ciência, não produzirá resultado favorável à proteção da vida e da saúde da população. Não se trata de questão ideológica. Trata-se de questão técnica. E o Supremo Tribunal Federal tem o dever constitucional de tutelar os direitos fundamentais à vida, à saúde e à informação de todos os brasileiros.”

Esse contexto até poderia levantar um debate sobre a responsabilidade pessoal e institucional de uma eventual ação temporalmente tardia, tecnicamente errática e fiscalmente insuficiente. Ações de responsabilização acerca da eventual omissão desarrazoada já chegaram a ser avaliadas.7 Em um mero exercício teórico-normativo, é cabível o levantamento abstrato das seguintes hipóteses, entre outras:

- responsabilidade civil objetiva do Estado por quaisquer danos (patrimoniais ou morais/ individuais ou coletivos) que os agentes públicos causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa, na forma do art. 37, §6º da CF;

- crime de responsabilidade, a que se refere o art. 85 da CF, na forma do art. 7º, item 9; art. 8º, itens 7 e 8; e do art. 9º, itens 1 e 3, da Lei nº 1.079, de 10 de abril de 19508;

- mandado de injunção para suprir a omissão de norma regulamentadora essencial ao exercício de prerrogativas inerentes à cidadania, na forma do art. 5º, LXXI da CF, por afronta aos arts. 196 e 203, também da Constituição;

- ação direta de inconstitucionalidade por omissão e arguição de descumprimento de preceito fundamental, na forma do art. 103, §2º da Constituição, bem como em consonância com as Leis nº 9.882, de 3 de dezembro de 1999, e nº 12.063, de 27 de outubro de 2009, por afronta aos arts. 196 e 203 da CF;

- improbidade administrativa por lesão a princípios em face do retardamento ou omissão indevida na prática de ato de ofício, na forma do art. 11, II da Lei nº 8.429, de 2 de junho de 1992; e, por fim, mas não menos importante.

Em todas essas hipóteses, caberia invocar que sobrelevam os deveres estatais de custódia e de zelo pela integridade física e pelo bem-estar de todos os brasileiros. Eventual ação tardia e insuficiente de autoridades públicas negará cumprimento a tais deveres e poderia vir a ensejar hipóteses fáticas que reclamam pronta contenção por parte dos órgãos de controle.

Negar a gravidade dos fatos, frustrar a necessária cooperação federativa, assumir os riscos de centenas de milhares de mortes, dar causa ao agravamento da iminente depressão econômica, aplicar recursos aquém do necessário no Sistema Único de Saúde e desamparar socialmente os cidadãos mais vulneráveis não são escolhas discricionárias à disposição das autoridades. Podem ser considerados atos e omissões puníveis individual e institucionalmente, na forma da lei e do devido processo em cada circunstância concreta.

Como bem já disseram diversos Deputados (ao aprovarem em tempo recorde e quase por unanimidade) proposta de emenda constitucional para o chamado “orçamento de guerra”, assim como Ministros da Suprema Corte e do Tribunal de Contas da União também já se pronunciaram, a sociedade brasileira não vive momentos de normalidade para que despesas essenciais sejam impunemente adiadas ou executadas aquém do necessário.

Ninguém quer diante de uma calamidade pandêmica que haja omissão ou atuação tardia e insuficiente, inclusive sob risco de um genocídio, em termos sanitário, social e econômico.

As opiniões são de exclusiva responsabilidade dos autores e não das instituições a que estão vinculados. Elaborado com base em informações disponíveis até 5/4/2020.

1 Um exemplo é a reportagem da BBC de 2/4/2020, “Governo acerta na direção, mas atraso nas medidas contra coronavírus aumenta riscos, dizem economistas” – ver https://bre.is/S2VVXAfx

2 Dentre inúmeras reportagens na mídia, é possível sintetizar nesta, sob título “Demora nas medidas fará PIB recuar mais”, Estado de S.Paulo, edição de 5/4/2020, que comenta:

“Levantamento feito pelo Estado mostra que, de 39 medicas econômicas divulgadas até agora, apenas um terço já saiu do papel. A maior parte delas (36%) está atrasada e 31%, em andamento.

Na última semana, por exemplo, diante de um impasse jurídico, o presidente Bolsonaro demorou 48 horas para sancionar o auxílio emergencial para trabalhadores informais. Agora, ainda há entraves para fazer com que esse dinheiro chegue a grande parte da população. Na área monetária, também há dificuldades para que o crédito alcance os empresários.” ( disponível em: https://bre.is/Jr97HJqS )

3 Ver p.17 do documento também disponível em: https://bre.is/wrX4aetM

4 Palestra de Roberto Campos Neto, sob título “Atualização do Cenário Macroeconômico”, em 4/4/2020. A fonte da citada comparação internacional é The Economist Intelligence Unit, em 28/3/2020.

5 É possível consultar diversos instrumentos de acompanhamento das políticas de resposta à crise adotadas por governos ao redor do mundo, atualizados periodicamente, tais como: para política econômica, ver “Policy Responses to COVID-19″ do FMI ( disponível em https://bit.ly/34iZZOA ); para medidas tributárias, “Tracking Economic Relief Plans” da Tax Foundation ( em https://bit.ly/3bTrWit ); para ações proteção social, “Social Protection Monitor on COVID-19” da OIT (https://bit.ly/3dTRTAd); especificamente para medidas de confinamento, saúde e fiscal, “Country Policy Tracker” da OCDE ( https://bit.ly/2RfZ9wK ).

6 Até o Fundo Monetário Internacional recomendou aos países a adoção de medidas fiscais vigorosas para enfrentar efeitos econômicos e sociais da pandemia do Covid-19 – ver documento em: https://bre.is/Uw6pDcK8

7 Dentre outros alertas, é possível citar o aviso contundente do Ministro Bruno Dantas, do Tribunal de Contas da União, em sua conta pessoal no Twitter (ver em https://bre.is/q9mBEC4r ):

“usar a “regra de ouro” – escrita na Constituição para tempos de normalidade – como pretexto para atrasar a destinação emergencial de renda mínima já aprovada pelo Congresso de R$ 600,00 a idosos, pessoas com deficiência e trabalhadores informais não é simples omissão. É ação. E grave.”

8 Conforme inteiro teor transcrito a seguir:

“Art. 7º São crimes de responsabilidade contra o livre exercício dos direitos políticos, individuais e sociais:

[…] 9 – violar patentemente qualquer direito ou garantia individual constante do art. 141 e bem assim os direitos sociais assegurados no artigo 157 da Constituição;

Art. 8º São crimes contra a segurança interna do país:

[…] 7 – permitir, de forma expressa ou tácita, a infração de lei federal de ordem pública;

8 – deixar de tomar, nos prazos fixados, as providências determinadas por lei ou tratado federal e necessário a sua execução e cumprimento.

Art. 9º São crimes de responsabilidade contra a probidade na administração:

1 – omitir ou retardar dolosamente a publicação das leis e resoluções do Poder Legislativo ou dos atos do Poder Executivo;

[…] 3 – não tornar efetiva a responsabilidade dos seus subordinados, quando manifesta em delitos funcionais ou na prática de atos contrários à Constituição;”

Por Élida Graziane Pinto, José Roberto Afonso e Leonardo Cezar Ribeiro

Élida Graziane Pinto é procuradora do Ministério Público de Contas do Estado de São Paulo, pós-doutora em Administração pela Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas (FGV/RJ) e doutora em Direito Administrativo pela Universidade Federal de Minas Gerais (UFMG).

José Roberto Afonso é pós-doutorando da Universidade de Lisboa e professor do Instituto Brasiliense de Direito Público (IDP).

Leonardo Cezar Ribeiro é analista legislativo do Senado Federal.

Revista Consultor Jurídico, 6 de abril de 2020.