A participação social como instrumento de mudança

No mês passado, a Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados aprovou o texto da PEC 45/2019 apresentada pelo Deputado Federal Baleia Rossi do MDB. A proposta, idealizada pelo Centro de Cidadania Fiscal (CCiF), visa à simplificação da tributação sobre o consumo por meio da substituição de 5 tributos (ISS, ICMS, IPI, PIS e COFINS) por um novo Imposto sobre Bens e Serviços (IBS) com as seguintes qualidades: simples, isonômico, neutro, transparente e que atenda ao objetivo da arrecadação.

Com a aprovação da proposta na CCJ, intensificaram-se os debates sobre os contornos do novo imposto. A discussão envolve não apenas o texto da proposta de Emenda Constitucional, mas a redação da lei complementar que deve ser editada para criar e orientar sua cobrança.

O processo de construção da PEC 45/2019 surgiu em 2014 com o Projeto “NOSSA REFORMA TRIBUTÁRIA” do Núcleo de Estudos Fiscais da Fundação Getúlio Vargas (NEF/FGV). A ideia do projeto era despertar o debate sobre a proposta de reforma tributária na sociedade para, apropriando-se das experiências empíricas de 50 anos dos vários modelos de IVA (1.0, 2.0, 3.0 e 4.0) implantados em 168 países do mundo, fazê-la nascer dentro da própria sociedade.

Dando seguimento a esse projeto, reunimos um grupo de trabalho multidisciplinar para redação da PEC 45/2019, que evoluiu para a construção do texto da lei complementar que deve disciplinar esse novo imposto. Esse grupo, composto por profissionais dos mais variados setores, de instituições públicas e privadas, tem se dedicado há mais de um ano à redação do texto da lei complementar do IBS em conjunto com o CCiF e o NEF/FGV.

Desses múltiplos encontros surgiram inúmeras reflexões, proposições e desafios, que serão compartilhados com a sociedade por meio dessa coluna para que possamos construir, em conjunto, a melhor redação possível da lei que disciplinará o novo imposto.

O foco dos debates futuros

Este artigo introdutório é, na realidade, um convite ao debate. Exploraremos nessa coluna os problemas hoje enfrentados que despertaram a discussão sobre a necessidade de um novo imposto, como o IBS endereça essas questões, os desafios enfrentados no desenho normativo e algumas proposições já feitas pelo grupo de profissionais envolvidos na redação da lei complementar do IBS.

Os artigos que seguirão esta abertura devem explorar os temas acima, em especial, sob as quatro vertentes que orientaram as discussões do grupo: fato gerador do IBS, federalismo, não-cumulatividade e novo contencioso tributário do IBS.

Na primeira vertente, discutiremos, essencialmente, os aspectos atinentes à tributação da economia digital e a dificuldade de definir um fato gerador tão amplo que seja capaz de acompanhar a evolução tecnológica. Serão analisadas também as questões correlatas ao fato gerador, como delimitação de contribuinte e base de cálculo, momento de ocorrência do fato gerador e local de consumo para fins de determinação do sujeito ativo do imposto.

Sob a ótica do federalismo, o foco deve ser nas possíveis interpretações do conceito de autonomia dos entes federativos e os limites constitucionais à atuação do legislador para que seja preservado o pacto federativo.

Quanto à não-cumulatividade, princípio basilar do IBS, as discussões devem permear os desafios à redação legislativa que melhor reflita esse princípio sem permitir excessos e, ao mesmo tempo, sem esvaziá-lo. Partindo da experiência do excessivo contencioso sobre o tema, há uma grande preocupação com a precisão do texto da lei complementar.

Finalmente, em se tratando de um novo imposto de competência dos 3 entes federativos, faz-se necessário novo contencioso administrativo. Sob esse pilar, trataremos das propostas já apresentadas sobre o tema e outras questões correlatas, como cumprimento de obrigações acessórias e penalidades aplicáveis em casos de infração à legislação do IBS.

As premissas do novo Imposto

Para inspirar o engajamento social nesse debate, fazemos adiante alguns esclarecimentos sobre o IBS e as premissas que foram levadas em consideração nessa nova proposta.

Inicialmente, devemos ter em mente que o IBS foi desenhado para ser um imposto simples, que livra o contribuinte do ônus da sua apuração e dos grandes custos de compliance atualmente incorridos para cumprimento da legislação tributária.

Em regra, a base de cálculo é ampla e a alíquota é uniforme (aplicada indistintamente a todas operações, independentemente da sua qualificação jurídica), eliminando a dificuldade hoje enfrentada pelos contribuintes de enquadramento das suas operações nos conceitos tradicionais de circulação de mercadorias e prestação de serviços que já não refletem a realidade da economia extremamente digitalizada.

Reafirmando essa simplicidade, observamos que no novo imposto a incidência é “por fora”, isto é, o IBS deve incidir sobre base de cálculo líquida – que não inclui o próprio imposto.

Para completar as características basilares do novo imposto, vale destacar sua não cumulatividade plena, que deve atender aos seguintes parâmetros: (i) regime uniforme de devolução de créditos acumulados em prazos curtos, desonerando, inclusive, os investimentos; (ii) não incidência do IBS sobre as exportações e (iii) tomada de crédito financeiro integral, com exceções apenas às aquisições para uso e consumo pessoal.

As três dimensões básicas do novo imposto estão abaixo ilustradas e convergem para a simplicidade tão almejada.

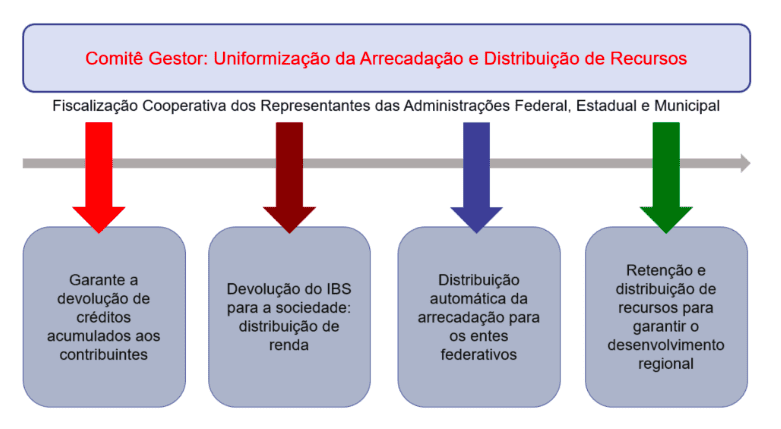

Para administrar a arrecadação desse novo imposto e garantir a distribuição automática dos recursos para os entes federativos, foi idealizada a criação de um Comitê Gestor.

Trata-se de pessoa jurídica de direito público (autarquia nacional) composta por representantes dos Municípios, dos Estados e da União e que funciona como uma “Clearing House” (câmara de compensação) mais sofisticada que as existentes na prática internacional, que deve assegurar a devolução dos créditos acumulados sem passar pelo tesouro dos entes federados com regras pré-definidas.

Mais do que simplesmente distribuir recursos aos entes públicos segundo o critério de destino, o Comitê Gestor também foi idealizado para reverter o IBS para atendimento de políticas de distribuição de renda e reter recursos para o fundo de desenvolvimento regional.

A atuação do Comitê Gestor será imprescindível na implementação do IBS, garantindo o encontro de débitos e créditos como exercício da não cumulatividade, assegurando arrecadação e distribuição de recursos aos respectivos entes onde efetivamente ocorre o consumo e, por fim, desonerando o contribuinte do enorme ônus de definir o ente arrecadador.

Conclusões

Como é característico do comportamento humano, sempre há uma resistência inicial ao novo. É inevitável se apegar aos conceitos tradicionais, que já são conhecidos e aplicados, mesmo que a descontento. Para quebrar a barreira do desconhecido, nada melhor do que o debate aberto e transparente.

É momento de repensar modelos do século passado que delegaram o dever de interpretar para o contribuinte. Representantes da sociedade civil, professores, advogados e, em especial, os servidores públicos que atuam nas três esferas serão os grandes protagonistas das mudanças tão necessárias ao crescimento econômico.

Contamos hoje com uma grande aliada para nos auxiliar na superação dos entraves e complexidades do passado: a tecnologia. Softwares sofisticados podem nos ajudar a implementar a cobrança e distribuição de recursos provenientes desse novo imposto, permitindo, ainda, o exercício de um federalismo cooperativo.

O último ano de trabalho na construção dos quatro pilares apresentados nesse artigo propiciou debates enriquecedores e avanços relevantes no texto legislativo. Os temas estudados são, entretanto, sensíveis e ainda não foram esgotados. A troca de conhecimentos e experiências é valiosa para que continuemos aprimorando a proposta de lei complementar do IBS e sejamos capazes de apresentar um projeto ao mesmo tempo disruptivo e acolhido pela sociedade.

Por EURICO MARCOS DINIZ DE SANTI

GABRIELA DE SOUZA CONCA

EURICO MARCOS DINIZ DE SANTI – Professor e Coordenador do NEF/FGV e Diretor do CCiF.

GABRIELA DE SOUZA CONCA – Mestre (LL.M.) em Direito pela Harvard Law School. Especialista em Economia pela Fundação Getúlio Vargas de São Paulo. Bacharel em Direito pela Pontifícia Universidade Católica de São Paulo. Advogada associada da área tributária de Pinheiro Neto Advogados.

Fonte: Jota- 26/06/2019.