A segunda e última reportagem da série sobre a jurisprudência do Superior Tribunal de Justiça (STJ) em questões de comércio exterior apresenta entendimentos adotados na análise de recursos que discutiam, especialmente, os vários incentivos à exportação – atividade que, em 2019, rendeu mais de US$ 189 bilhões ao país.

Em muitos desses recursos, o tribunal examinou controvérsias em que se debateu o equilíbrio entre a competitividade das empresas brasileiras e suas obrigações tributárias. Segundo o ministro Napoleão Nunes Maia Filho, a adoção de estímulos aos exportadores, por meio de incentivos fiscais, tem por objetivo a ampliação do lucro das empresas.

“Se não ampliasse, não haveria interesse nem em conceder, nem em utilizar. O interesse é que move ambas as partes, o fisco e o contribuinte. Neste caso, o fisco tem o interesse de dinamizar as exportações; por isso, concede o benefício. E os exportadores têm o interesse de auferir maiores lucros na atividade exportadora; por isso, reivindicam o benefício” – afirmou.

Interesse público

No julgamento do REsp 1.586.289, a Primeira Turma negou o pedido da Fazenda Nacional para que a exclusão dos valores oriundos do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra) da base de cálculo do IRPJ e da CSLL tivesse início apenas com o advento da medida provisória que instituiu esse benefício – MP 651/2014, convertida na Lei 13.043/2014.

O Reintegra foi criado em 2011 – Lei 12.546/2011 – e traz uma série de medidas para incentivar a exportação em determinados setores da economia brasileira, reintegrando valores referentes a tributos pagos ao longo da cadeia produtiva que não foram compensados. A Lei 13.043/2014 explicitou que os valores desse benefício também estão fora da base de cálculo do IRPJ e da CSLL.

Segundo o ministro Napoleão, relator do recurso, o legislador ponderou que, no propósito de menor tributação, a satisfação do interesse público primário – representado pelo desenvolvimento econômico, pela geração de emprego e de renda, pelo aumento da capacidade produtiva – preponderaria sobre a pretensão fiscal irrestrita, exemplo clássico de interesse público secundário.

O ministro lembrou que o colegiado já afastou a incidência do IRPJ e da CSLL sobre o crédito presumido de IPI (REsp 1.210.941) – incentivo que também reduz o volume da obrigação tributária – ao entendimento de que essa inclusão esvaziaria o objetivo da política fiscal desoneradora.

Para o relator, o mesmo se aplica ao caso, pois há identidade da natureza e finalidade do benefício fiscal do Reintegra – qual seja, “incentivo estatal na forma de recuperação dos custos tributários incidentes na exportação de produtos”.

Zona Franca

Em fevereiro de 2020, a Primeira Seção também se pronunciou sobre a aplicação do Reintegra e editou a Súmula 640, segundo a qual esse benefício “alcança as operações de venda de mercadorias de origem nacional para a Zona Franca de Manaus, para consumo, industrialização ou reexportação para o estrangeiro”.

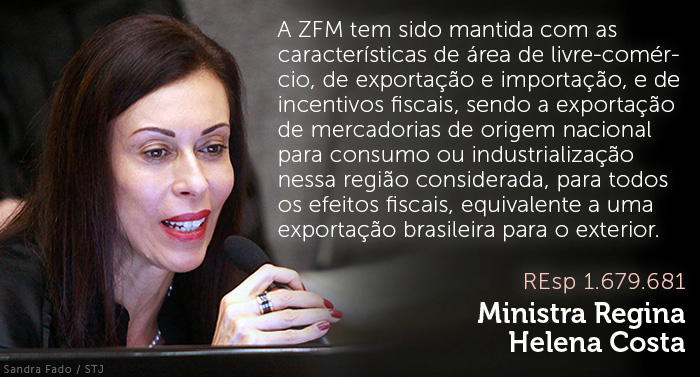

A ministra Regina Helena Costa, relatora na Primeira Turma de um dos precedentes que deram origem ao enunciado, explicou que o modelo da Zona Franca de Manaus (ZFM) foi idealizado com a finalidade de propiciar um ambiente adequado ao desenvolvimento no interior da Amazônia (REsp 1.679.681).

Inicialmente, lembrou, a validade da zona seria de 30 anos, como determinou o Decreto-Lei 288/1967; no entanto, após sucessivas renovações, o Congresso Nacional, por meio da EC 83/2014, prorrogou seus incentivos fiscais até 2073.

Inicialmente, lembrou, a validade da zona seria de 30 anos, como determinou o Decreto-Lei 288/1967; no entanto, após sucessivas renovações, o Congresso Nacional, por meio da EC 83/2014, prorrogou seus incentivos fiscais até 2073.

Segundo a ministra, os dispositivos constitucionais e legais equiparam a Zona Franca de Manaus a área fora do Brasil, para todos os efeitos legais.

A relatora entendeu ser necessário reconhecer que o contribuinte que realiza operação de exportação de produtos manufaturados para a Zona Franca de Manaus tem direito aos créditos tributários do Reintegra.

Isenção de ICMS

Em razão do incentivo legislativo para aumentar a competitividade do produto brasileiro, em março de 2019, a Segunda Turma negou o pedido do Estado de Rondônia para cobrar o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) no serviço de transporte de uma exportadora de madeira.

No REsp 1.793.173, o ente federativo argumentou que haveria diferença entre o caso em que o preço do frete é suportado pelo exportador – no qual há a imunidade prevista na LC 87/1996 – e a hipótese em que o transporte é custeado pelo adquirente da mercadoria, como na situação sob análise.

O colegiado acompanhou o relator, ministro Herman Benjamin, segundo o qual a jurisprudência do STJ estabelece que a isenção tributária de ICMS, relativa a produtos destinados ao exterior, “contempla toda a cadeia de deslocamento físico da mercadoria, o que abarca, inclusive, trechos eventualmente fracionados, percorridos dentro do território nacional, não sendo possível, portanto, a tributação das fases intermediárias do itinerário”.

O relator destacou em seu voto precedentes no sentido de que a isenção prevista no artigo 3º, II, da LC 87/1996 não seria exclusiva das operações que destinam mercadorias diretamente ao exterior, alcançando outras que integram o processo de exportação, inclusive as parciais, como o transporte interestadual.

“Portanto, tendo em vista que a teleologia da norma em apreço é fortalecer a competitividade do produto nacional no mercado estrangeiro, não se sustenta a tese do recorrente de fazer incidir o ICMS sobre o transporte do produto a ser exportado, ainda que o preço seja pago pelo comprador de fora, porque, mesmo nessa hipótese, o valor total encarece, e a competitividade do produto, por óbvio, decresce”, afirmou o ministro.

Crédito presumido

Outro importante marco na jurisprudência sobre exportações foi a edição da Súmula 494, na qual a Primeira Seção estabeleceu que “o benefício fiscal do ressarcimento do crédito presumido do IPI relativo às exportações incide mesmo quando as matérias-primas ou os insumos sejam adquiridos de pessoa física ou jurídica não contribuinte do PIS/Pasep”.

O crédito presumido de IPI, instituído pela Lei 9.363/1996, teve por objetivo desonerar as exportações do valor do PIS/Pasep e da Cofins incidentes ao longo de toda a cadeia produtiva, independentemente de estar ou não o fornecedor direto do exportador sujeito ao pagamento dessas contribuições.

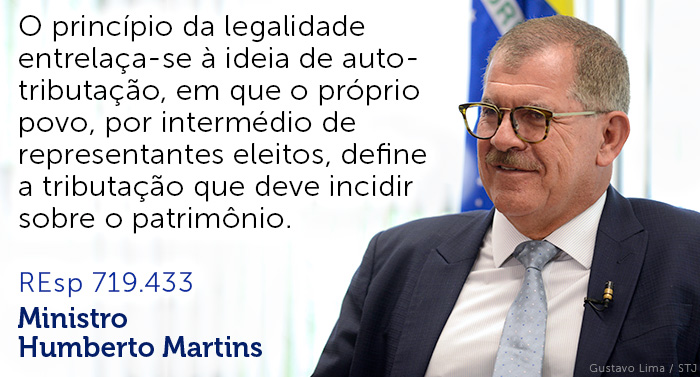

No julgamento do REsp 719.433, um dos precedentes originários do enunciado, a Segunda Turma negou o pedido da Fazenda Nacional para aplicar a imposição da Instrução Normativa 23/1997, que condicionava o crédito presumido relativo a produtos oriundos da atividade rural apenas às aquisições feitas por pessoas jurídicas sujeitas às contribuições do PIS/Pasep e da Cofins.

Para o relator, ministro Humberto Martins, uma instrução normativa – subalterna à lei – não tem a faculdade de restringir o alcance do texto legal.

Para o relator, ministro Humberto Martins, uma instrução normativa – subalterna à lei – não tem a faculdade de restringir o alcance do texto legal.

Drawback

O descumprimento de uma obrigação acessória como o registro de exportação – que serve para a comprovação das importações e exportações vinculadas ao regime de drawback, com o fim de oportunizar a fiscalização de tributos – não impede que a parte interessada possa ingressar em juízo para comprovar o cumprimento, na época própria, das condições para a fruição do benefício fiscal.

Com esse entendimento, a Primeira Turma negou provimento ao REsp 1.486.953, no qual a Fazenda Nacional argumentou que não seria possível ao contribuinte, após o encerramento da exportação erroneamente formalizada, vincular a operação ao drawback – regime aduaneiro especial consistente na suspensão ou eliminação de tributos incidentes sobre insumos importados utilizados em produto exportado.

O colegiado manteve o entendimento do Tribunal Regional Federal da 4ª Região de que o direito a esse regime se dá com a comprovação das exportações das mercadorias vinculadas ao incentivo fiscal no período correlato, e não só com o cumprimento da obrigação acessória.

“Assim, perdido o prazo regular para a comprovação administrativa das condições do incentivo fiscal, ou fornecidos dados inexatos, a sociedade empresária, conforme autorização do artigo 5º, XXXV, da Constituição Federal, pode ingressar em juízo para, com a comprovação do fato constitutivo de seu direito, ver assegurados os efeitos do incentivo que a beneficia”, disse o relator, ministro Gurgel de Faria.

O magistrado alertou, contudo, que podem ser impostas penalidades pelo descumprimento – ou cumprimento fora do prazo – da obrigação acessória.

Sobre o drawback, o colegiado também já definiu que o regime pode ser concedido a empresa que participa de licitação internacional realizada por organização privada, bem como estabeleceu que o termo inicial para a incidência de multa e juros em operação de importação pelo sistema drawback-suspensão de peças e componentes, quando não for feita a exportação dos produtos fabricados pela empresa contribuinte, será o 31º dia do inadimplemento do compromisso de exportar.